Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Au cours de la semaine écoulée, les cours de l'or ont suivi un schéma classique de hausse puis de repli. Les acheteurs et les vendeurs étaient tous deux actifs : d'une part…

Au cours de la semaine écoulée, les cours de l'or ont suivi un schéma classique de hausse puis de repli. Les acheteurs et les vendeurs étaient tous deux actifs : d'une part, l'incertitude croissante concernant les perspectives économiques américaines et les doutes quant à l'indépendance de la Fed ont soutenu la demande de valeurs refuges ; d'autre part, la réouverture des services gouvernementaux, certains achats de bénéfices par les investisseurs acheteurs et les signaux restrictifs persistants des responsables de la Fed, conjugués à des anticipations de marché revues à la baisse concernant un assouplissement monétaire, ont freiné la dynamique haussière.

Cette semaine, l'attention des marchés est focalisée sur le rapport de septembre sur l'emploi non agricole, attendu vendredi matin (heure de Sydney). Bien que les données puissent être publiées avec un certain retard en raison de la paralysie des services gouvernementaux, elles pourraient néanmoins constituer un catalyseur important de la volatilité à court terme.

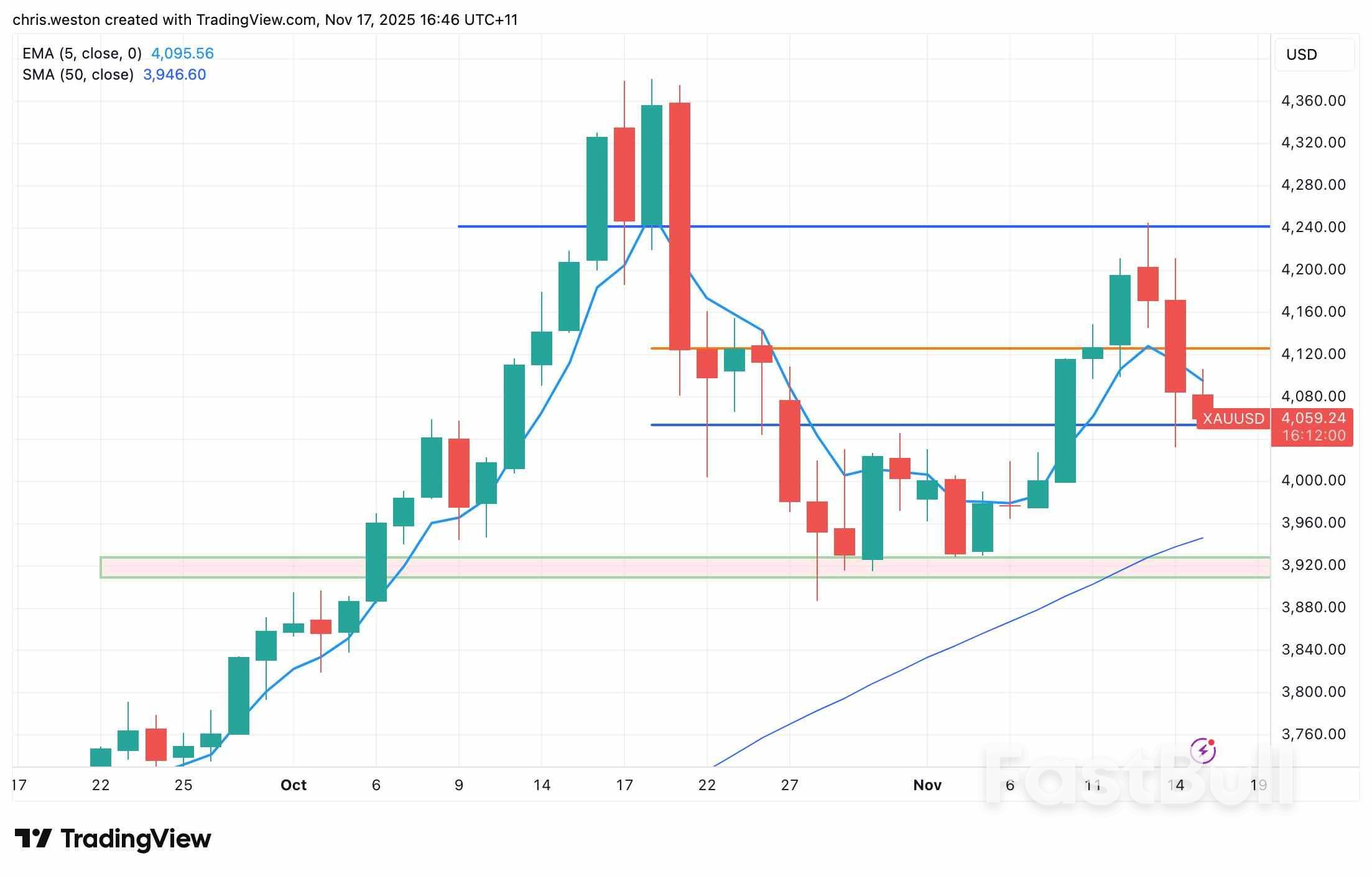

Sur le graphique journalier XAUUSD, l'or a connu une forte hausse suivie d'un repli rapide. En début de semaine dernière, le cours s'est maintenu au-dessus de 4 000 $ et a franchi les seuils de 4 100 $ et 4 200 $, atteignant un pic intraday à 4 245 $. Cependant, la tendance s'est brusquement inversée jeudi, ramenant l'or sous la barre des 4 100 $, pour une clôture hebdomadaire à 4 085 $.

Ce matin, l'or se négocie autour de 4 080 $. À la baisse, les niveaux de 4 050 $ et 4 000 $ pourraient servir de support ; à la hausse, un retour au-dessus de 4 100 $ mettrait en évidence le sommet de la semaine dernière à 4 245 $ comme résistance clé pour atteindre de nouveaux sommets historiques.

Il convient de noter que la corrélation de l'or avec le dollar américain, les rendements des bons du Trésor et les actions est actuellement faible, ce qui signifie que les prix sont principalement déterminés par les flux financiers plutôt que par les facteurs macroéconomiques traditionnels, ce qui amplifie la volatilité. Il est important de suivre l'évolution récente des fondamentaux, car ils pourraient orienter les cours futurs.

Le mouvement décisif du cours de l'or la semaine dernière s'explique par une forte baisse des anticipations du marché concernant une diminution des taux de la Fed en décembre. Plusieurs responsables de la Fed, dont Schmied et Logan, ont souligné la persistance des pressions inflationnistes et émis des signaux restrictifs, freinant ainsi les espoirs d'un nouvel assouplissement monétaire cette année.

Il y a un mois, le marché anticipait quasiment une baisse des taux en décembre, avec une probabilité d'environ 90 % ; aujourd'hui, cette probabilité est tombée sous la barre des 50 %. La courbe des taux du Trésor s'est accentuée à la baisse, signe que les investisseurs réévaluent le risque d'inflation et le rythme de l'assouplissement monétaire de la Fed. L'or, actif ne générant pas de rendement, subit naturellement des pressions à la baisse.

La peur du risque, qui a fait chuter les cours des actions, a également intensifié la pression à la vente sur l'or en raison des appels de marge.

Le durcissement de la politique monétaire de la Fed est étroitement lié à la plus longue paralysie des services gouvernementaux américains de l'histoire, qui a duré 43 jours. Si la réouverture des services et l'injection de liquidités dans le compte TGA du Trésor américain sont des mesures encourageantes, les lacunes en matière de données engendrées par cette paralysie plongent les décideurs et les opérateurs dans l'incertitude.

La collecte de données économiques essentielles a été perturbée : les premières estimations de l’emploi, de l’inflation et du PIB d’octobre présentent des lacunes importantes ; les données sur l’emploi de novembre sont incomplètes et les statistiques sur l’inflation restent limitées. Cette incertitude renforce l’attrait de l’or comme valeur refuge.

Par ailleurs, le président de la Réserve fédérale d'Atlanta, Bostic, partisan d'une politique monétaire restrictive, a annoncé qu'il ne solliciterait pas un nouveau mandat. Son poste pourrait être pourvu par un responsable plus accommodant, ce qui alimente les inquiétudes quant à l'indépendance de la Fed. Hassett a publiquement déclaré être prêt à diriger la Fed et à mettre en œuvre des baisses de taux agressives, accentuant ainsi l'incertitude politique et stimulant la demande d'or, valeur refuge.

Globalement, l'or a connu une alternance de hausses et de replis la semaine dernière, avec une volatilité accrue. Le recul des anticipations de baisse des taux en décembre a été le principal facteur de la baisse des prix, tandis que les prises de bénéfices à court terme et la faible liquidation des positions longues ont accentué la pression. Néanmoins, la demande de valeurs refuges continue de soutenir les prix, et le niveau élevé de la dette américaine, conjugué aux achats continus des banques centrales, limite les risques de baisse à moyen et long terme.

À court terme, le cours de l'or devrait se situer entre 4 000 et 4 250 dollars. L'attention du marché se portera sur la publication, reportée, des données économiques à venir, qui pourrait influencer les anticipations de baisse des taux.

En raison de l'arrêt des services publics, plusieurs données retardées seront publiées cette semaine :

- Bureau du recensement des États-Unis : dépenses de construction d'août (lundi), commandes industrielles (mardi), balance commerciale (mercredi) - Bureau d'analyse économique : données sur le commerce international d'août (mercredi) - Bureau des statistiques du travail : créations d'emplois non agricoles de septembre (vendredi)

Parmi ces indicateurs, le rapport sur l'emploi non agricole de septembre est le plus scruté. Le marché anticipe la création de 50 000 emplois, contre 22 000 précédemment, avec un taux de chômage stable à 4,3 %. Si les données témoignent d'un marché du travail résilient, cela pourrait exercer une légère pression sur le cours de l'or. Pour la réunion du FOMC du 10 décembre, le rapport sur l'emploi non agricole de novembre, publié le 5 décembre, sera déterminant.

Par ailleurs, le compte rendu de la réunion du FOMC d'octobre, attendu mercredi, sera déterminant. Si ce compte rendu révèle que la plupart des responsables restent préoccupés par l'inflation et s'opposent à un assouplissement de la politique monétaire, l'or pourrait rencontrer des difficultés ; en revanche, si les inquiétudes concernant un ralentissement économique sont mises en avant, son soutien pourrait être limité.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire